Você já trabalhou ou trabalha em dois empregos ao mesmo tempo?

Com a revisão da atividade concomitante, você pode aumentar o valor da sua aposentadoria e receber a diferença dos valores atrasados.

Abaixo vamos explicar.

O que é a revisão da atividade concomitante?

A revisão da atividade concomitante, significa que quando o segurado exerce sua atividade em mais de um estabelecimento ou exerce atividades distintas e consequentemente, mais de um salário de contribuição em um mesmo mês.

Destacamos as profissões comuns que possuem atividade concomitante: professores, enfermeiros, médicos e etc, pois normalmente trabalham em mais de um estabelecimento ao mesmo tempo.

Por exemplo, a professora Maria:

Trabalha em mais de um colégio, no período da manhã leciona em um colégio e à tarde em outro, com vínculo a CLT.

Ou, do enfermeiro José:

Trabalha de manhã em um hospital e no período da noite trabalha em outro hospital.

Mas, também muito comum os segurados empregados, que fazem “bicos” para complementarem a renda.

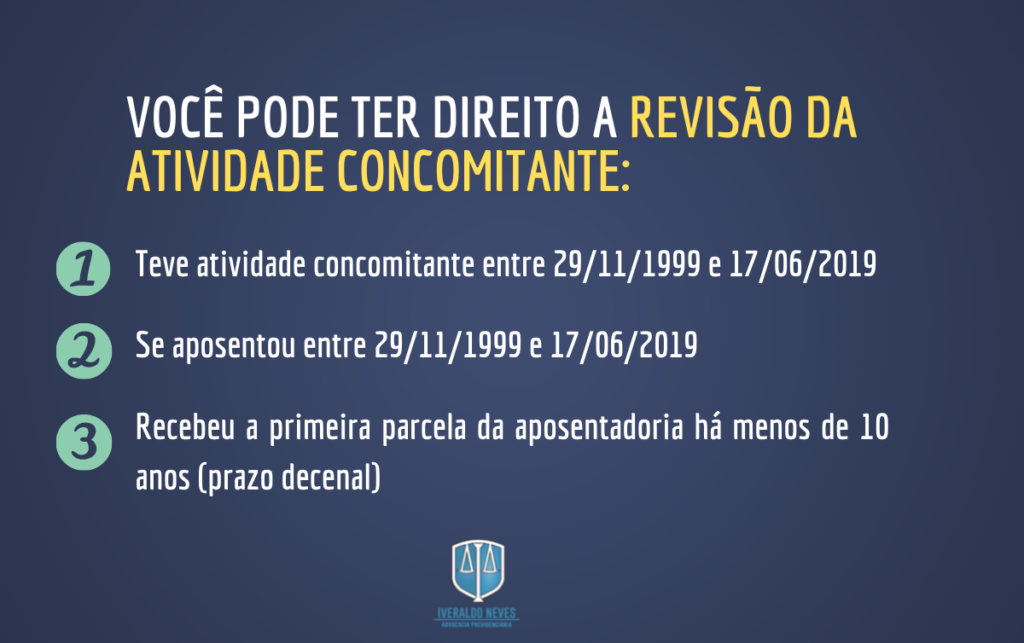

Lembrando que, para o segurado ter direito a revisão, deve ter mais de uma atividade em um mesmo período de tempo e deve realizar duas (ou mais) contribuições para o INSS em um mesmo mês.

Tempo de contribuição concomitante, se aposenta mais rápido?

Quando o segurado realiza mais de uma atividade em um mesmo período de tempo, ele deve realizar duas (ou mais) contribuições para o INSS em um mesmo mês.

Não significa que aquele mês será computado em dobro (ou mais) no tempo de contribuição para a aposentadoria, ou seja, quem exerce atividades concomitantes não se aposenta mais rápido.

As contribuições impactam no cálculo do salário de contribuição.

Cálculo da RMI das atividades concomitantes.

Com a publicação da Lei n. 13.846/2019 e do Decreto n. 10.410/2020, o cálculo da renda mensal inicial (RMI) sofreu uma significativa alteração com relação aos aposentados com DIB anterior a 18/06/2019 (data da entrada em vigor da mencionada lei), o INSS ainda aplica o cálculo anterior.

- Antes da publicação da Lei n. 13.846/2019, o INSS “dividia” as atividades em “primária” e “secundária”, para fins de cálculo do salário de benefício (SB) nos casos de atividades concomitantes.

A atividade que apresentava maior tempo de contribuição era considerada como “primária” e seus recolhimentos eram computados integralmente para o cálculo do benefício.

Já as outras atividades, eram consideradas como “secundária”, cujo cálculo consistia em um percentual da média dos salários de contribuição, auferido da relação entre os anos completos da atividade e o tempo de contribuição necessário à concessão da aposentadoria.

Desse modo, o salário de benefício da atividade “secundária” sofria uma redução absurda, se comparado com a atividade primária (por vários fatores complexos, que não explicaremos neste artigo).

- Em 18 de junho de 2019, a Lei n. 13.846/2019 alterou a redação do art. 32 da Lei n. 8.213/1991.

Desse modo, o dispositivo passou a prever que o salário de benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos salários de contribuição das atividades.

Ou seja, houve uma alteração na forma de cálculo da renda, muito benéfica para o segurado!

ATENÇÃO!! Para os benefícios com DIB anterior a 18/06/2019 (data da publicação da Lei n. 13.846/2019), ainda deve ser aplicado o cálculo “antigo”.

STJ aprovou a revisão da atividade concomitante.

Em maio de 2022, STJ julgou o TEMA 1070, favorável para os segurados e definiu a possibilidade de sempre se somar as contribuições para integrar o salário de contribuição, nos casos de atividades concomitantes, (art. 32 da Lei 8.213/1991), após o advento da Lei 9.876/1999.

Fixou a seguinte tese:

“Após o advento da Lei 9.876/99, e para fins de cálculo do benefício de aposentadoria, no caso do exercício de atividades concomitantes pelo segurado, o salário-de-contribuição deverá ser composto da soma de todas as contribuições previdenciárias por ele vertidas ao sistema, respeitado o teto previdenciário”.

Com isso, você precisa da assistência de um advogado previdenciário para verificar a possibilidade de ter direito e requerer a revisão da atividade concomitante.

Quem tem direito à revisão da atividade concomitante?

Com isso, se você acredita que se enquadra, consulte um advogado previdenciário para realizar o cálculo (verificar a possibilidade de aumento), antes de fazer o pedido judicial da revisão, pois, pode ser prejudicial.